引言

随着数字经济的快速发展,央行数字货币(DCEP)成为了全球金融体系变革的重要举措。DCEP,即数字人民币,是中国人民银行发行的一种法定数字货币。此文将全面解析DCEP的支付方式、应用场景及其对未来金融的影响。

DCEP的概念与背景

央行数字货币(DCEP,Digital Currency Electronic Payment)是中国人民银行推出的一种新型支付工具。相比于传统的货币形式,DCEP以数字化的方式实现货币的发行、流通和使用。DCEP的推出主要是为了提升金融体系的效率、降低成本、防范金融风险,同时也是对抗各类虚拟货币带来的挑战。

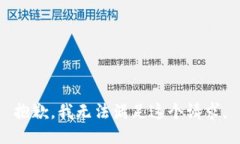

随着现代科技的快速发展,尤其是区块链技术、大数据和云计算的成熟,互联网金融逐渐成为金融市场的重要组成部分。与此同时,用户对支付方式的便捷性、安全性及匿名性的需求也日益增强,因此各国央行开始关注并研究数字货币的潜在价值和风险。

DCEP的支付方式

DCEP的支付方式主要包括以下几种:

- 线上支付:用户可以通过手机应用进行线上交易,实现便捷的商品购买和服务支付。

- 线下支付:在实体店中,用户可以通过扫二维码或NFC(近场通讯)技术进行支付,大大提升购物体验。

- 跨境支付:DCEP也可以适用于跨境交易,简化了国际支付的流程,降低了汇率风险和交易费用。

- 智能合约支付:利用区块链技术,DCEP可以与智能合约结合进行自动化的支付操作,提高安全性与效率。

DCEP的优势

DCEP具备多重优势,能够推动支付方式的革新:

- 安全性:数字货币由央行发行,具备较高的安全性和可信任性。

- 效率:DCEP支付过程快速,能够有效减少交易时间,提升支付效率。

- 费用:相比传统支付方式,DCEP降低了支付交易的成本。

- 透明度:由于基于区块链技术,交易记录可追溯,提升了透明度。

DCEP的应用场景

DCEP的应用场景非常广泛,既可以用于日常消费,也可以应用于更复杂的金融服务。

- 日常消费:用户可以在超市、餐馆、线上商城等进行便捷的支付,减少现金流通。

- 公共服务缴费:如水电费、税费等可以通过DCEP进行支付,简化缴费流程。

- 企业间交易:企业在进行B2B交易时,也可以利用DCEP进行资金结算,提升安全性。

- 社会保障:政府可以通过DCEP直接向民众发放社保补贴,实现资源的精准分配。

面临的挑战

尽管DCEP具有诸多优势,但在推行过程中也面临一系列挑战:

- 技术安全:数字支付系统的安全性问题依旧值得关注,尤其是黑客攻击风险。

- 用户隐私:如何在保证监管的情况下,保护用户的隐私是一个重要难题。

- 法律法规:DCEP的推出还需要解决相关的法律和监管问题,以确保合规性。

- 用户接受度:尽管数字支付逐渐普及,但仍需对部分用户的接受度和使用习惯进行教育和引导。

相关问题Q

leave a reply